Wege, wie Vermittler ihre Beratung in der Baufinanzierung digitalisieren und Kunden begeistern

Warum Kreditvermittlung allein nicht mehr reicht

Wachsende Konkurrenz unter Vermittlern

Der Markt für Baufinanzierungen hat sich in den letzten Jahren stark verändert. Wo früher persönliche Kontakte und lokale Netzwerke im Mittelpunkt standen, dominieren heute Vergleichsportale, digitale Plattformen und datenbasierte Entscheidungsprozesse. Vermittler sehen sich nicht nur zunehmendem Wettbewerb durch Haus- und Direktbanken gegenüber, sondern müssen sich auch gegen eine wachsende Zahl an freien Beratern behaupten. Diese Entwicklung zwingt zur Differenzierung: Es reicht nicht mehr, einfach Kredite zu vermitteln – vielmehr müssen ganzheitliche Beratungsleistungen erbracht werden, die echten Mehrwert bieten.

Steigende Anforderungen der Banken

Gleichzeitig beobachten Experten einen klaren Trend bei den Kreditinstituten: Die Anforderungen an die Qualität und Vollständigkeit der Antragsunterlagen steigen kontinuierlich. Banken erwarten strukturierte, vollständig dokumentierte und gut begründete Anträge. Schon kleine Abweichungen oder unklare Angaben können zur Ablehnung führen – mit negativen Folgen für Vermittler und Kunden. Der Druck auf Vermittler wächst, zumal diese die Vorarbeit leisten und dafür verantwortlich gemacht werden, wenn eine Finanzierung scheitert.

Erwartungshaltung der Kunden

Auch auf Kundenseite haben sich die Erwartungen gewandelt. Heute wünschen sich Menschen eine schnelle, transparente und digitale Abwicklung ihrer Baufinanzierung. Die Idee, Unterlagen per Post zu verschicken oder mehrfach dieselben Informationen manuell auszufüllen, wirkt aus Sicht vieler Kunden überholt. Besonders junge Zielgruppen erwarten digitale Kommunikation, eine App zur Dokumentenverwaltung und proaktive Betreuung – ähnlich wie sie es von anderen Lebensbereichen wie Online-Banking oder E-Commerce gewohnt sind.

Herausforderungen in der Praxis – und ihre Folgen

Mehr Aufwand bei engeren Margen

Diese Entwicklungen haben unmittelbare Auswirkungen auf den Alltag von Immobiliardarlehensvermittlern. Um den steigenden Anforderungen gerecht zu werden, investieren viele Vermittler mehr Zeit in die Vorbereitung von Anträgen, in Rückfragen an Kunden und in die Koordination mit Banken. Gleichzeitig sinken die Margen, etwa durch verschärfte Wettbewerbsbedingungen oder sinkende Provisionen. Das führt zu einem paradoxen Szenario: Immer mehr Arbeit muss in weniger Zeit erledigt werden – und das bei schwindenden Erträgen.

Qualitätsdruck und Risiko von Ablehnungen

Ein weiteres Problem: Der gestiegene Qualitätsanspruch erhöht nicht nur den Aufwand, sondern auch das Risiko. Wird ein Antrag abgelehnt, kann dies den Kunden verunsichern, die Beziehung belasten und die Zusammenarbeit gefährden. Vermittler sind daher gezwungen, systematisch zu arbeiten, Fehlerquellen zu minimieren und die Kommunikation mit Kunden und Partnern effizient zu gestalten. Klassische Excel-Listen oder unstrukturierte E-Mail-Verläufe reichen dafür längst nicht mehr aus.

Neue Wege: Digitale Werkzeuge für moderne Vermittler

CRM-Systeme im Vergleich

In vielen anderen Branchen sind CRM-Systeme (Customer Relationship Management) längst etabliert. Sie helfen dabei, Kundeninformationen zentral zu verwalten, Kontaktverläufe zu dokumentieren und Prozesse zu automatisieren. Auch in der Baufinanzierungsberatung können solche Systeme eine Schlüsselrolle spielen – sofern sie branchenspezifisch angepasst sind. Gute CRM-Lösungen unterstützen nicht nur bei der Verwaltung von Kontakten, sondern binden auch Schnittstellen zu Plattformen wie Europace oder Prohyp ein und ermöglichen so eine medienbruchfreie Verarbeitung von Finanzierungsanfragen.

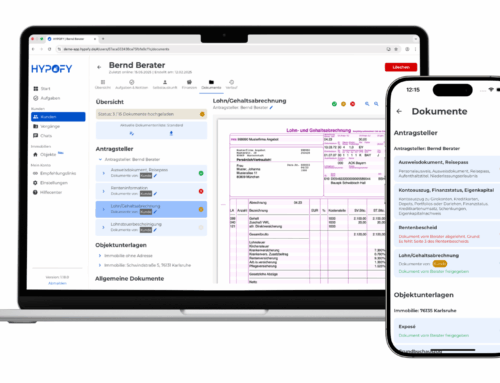

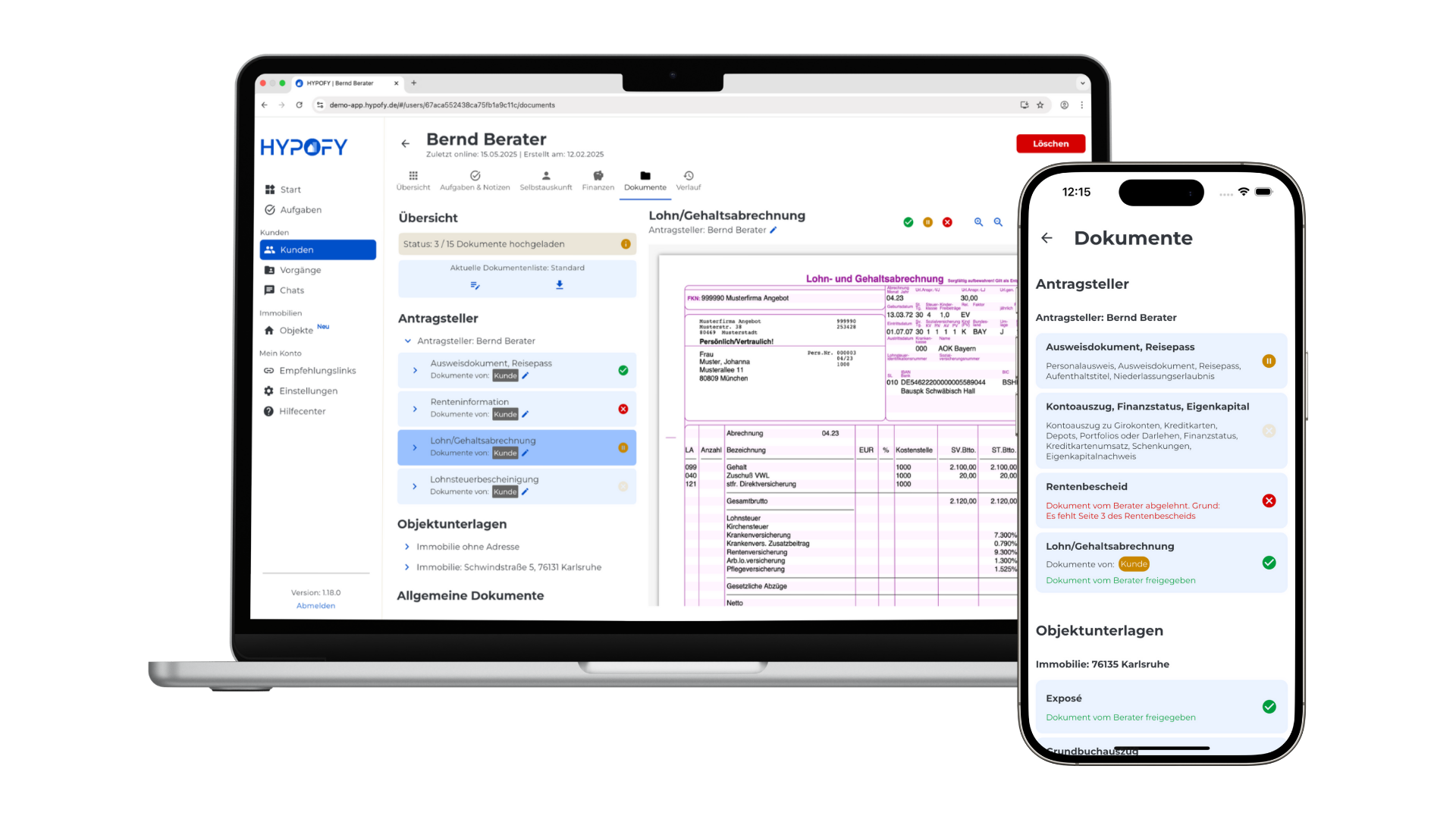

Dokumentenmanagement und Prozessautomatisierung

Ein häufiges Nadelöhr im Beratungsprozess ist das Dokumentenmanagement. Fehlende Unterlagen, unklare Formate oder doppelte Anfragen kosten Zeit und Nerven. Moderne CRM-Systeme bieten automatisierte Erinnerungen an Kunden, prüfen die Vollständigkeit von Dokumenten und sorgen für eine strukturierte Ablage. Auch das Vorbefüllen von Formularen, die digitale Unterschrift und die rechtssichere Kommunikation mit Banken lassen sich über integrierte Tools abbilden. Dadurch sparen Vermittler Zeit, vermeiden Fehler – und bieten ihren Kunden ein professionelles Erlebnis.

HYPOFY als Lösung für moderne Vermittler

Was ist HYPOFY?

HYPOFY ist eine speziell für den Baufinanzierungsmarkt entwickelte Plattform, die aus zwei zentralen Komponenten besteht: einer mobilen App für Endkunden und einem web-basierten CRM für Vermittler. Ziel ist es, den gesamten Beratungsprozess von der Erstkontaktaufnahme bis zur Kreditzusage zu digitalisieren und effizienter zu gestalten. Dabei legt HYPOFY besonderen Wert auf eine einfache Bedienung, hohe Datensicherheit und umfassende Automatisierung.

Wie HYPOFY den Alltag strukturiert

Im Kern unterstützt HYPOFY Vermittler dabei, ihre tägliche Arbeit zu systematisieren. Kundendaten werden digital erfasst, Dokumente automatisiert angefordert und geprüft, und alle Schritte werden transparent dokumentiert. Über Schnittstellen zu Europace und Prohyp lassen sich Finanzierungsanfragen nahtlos übermitteln. Auch die Kommunikation mit Kunden erfolgt digital: Über die App können sie jederzeit den aktuellen Stand einsehen, Unterlagen hochladen und Fragen stellen – ohne Papierchaos oder Telefonwarteschleifen.

Ein besonderes Feature ist die Möglichkeit, Immobilienangebote direkt in das CRM zu integrieren. Vermittler können dadurch beispielsweise mit Maklern oder Bauträgern kooperieren, neue Objekte anbieten und zusätzliche Geschäftsmodelle erschließen. Das stärkt die eigene Marktposition und eröffnet neue Einnahmequellen.

Mehrwerte für Kunden, Vermittler und Partner

HYPOFY bringt klare Vorteile – nicht nur für Vermittler, sondern für alle Beteiligten. Kunden profitieren von mehr Transparenz, einer besseren Übersicht und einer schnelleren Bearbeitung. Vermittler sparen Zeit, minimieren Risiken und können sich stärker auf die persönliche Beratung konzentrieren. Partner wie Makler oder Bauträger erhalten Zugang zu einem strukturierten, digitalen System, das die Zusammenarbeit erleichtert. Auf diese Weise entsteht ein echtes Ökosystem, das auf Effizienz, Vertrauen und gemeinsamen Erfolg basiert.

Fazit: Digitale Finanzberatung mit Struktur und Weitblick

Die Zeiten, in denen Vermittler allein durch gute Kontakte und Erfahrung überzeugen konnten, neigen sich dem Ende zu. Heute sind digitale Prozesse, strukturierte Abläufe und transparente Kommunikation gefragt. HYPOFY bietet hierfür eine fundierte, praxisnahe Lösung, die Vermittlern hilft, ihre Beratungsqualität zu steigern, Zeit zu sparen und gleichzeitig neue Geschäftspotenziale zu erschließen.

Gerade in einem Umfeld, das von Wandel, Konkurrenz und steigenden Anforderungen geprägt ist, wird deutlich: Die Zukunft der Immobilienfinanzierung ist digital – und Vermittler, die diesen Weg aktiv gestalten, werden langfristig erfolgreicher sein.